こんにちは、しろもふママです!

わたしは資産運用の1つの手段として、『ソーシャルレンディング』を利用しています。

『ソーシャルレンディング』って何?という方は、下のブログも見てみてくださいね!

かなり久々となりましたが、今回は「クラウドクレジット」での運用結果をご報告したいと思います!

「クラウドクレジット」は分配金の支払いタイミングが毎月ではなく満期時の案件が多いんだよ~。久々の報告だけど、どうなったかなぁ??

運用結果

まず、前回(2018年11月 時点)の運用結果はこちらでした!

【入金額】 30万円

【利益】 2,869円(税引き後)

今回の運用結果は…こうなりました!

【入金額】 30万円 ※前回から追加入金なし。

【利益】 4,002円(税引き後) ※預託金残高=償還金(7万円)+利益となっています。

【前回からの増加額】 +1,133円

今回のタイミングで、7万円を投資していた案件の償還・分配があったよ!利益が1000円程度増えたことになるけど、当初予想されていた利益率と比べるとどうなんだっけ…?

ということで、7万円の投資先となった2つの案件の詳細を確認してみました。

案件① ユーラシア金融事業者ファンド11号

こちらは、年率13%とかなり利益率の高い投資案件。

約1年、こちらのファンドで4万円を運用していました。

このファンドの運用結果はこちら!

投資金額:40,000円

利益:2,664円(税引き後)

当初の年率13%は未達成でしたが、年利8.1%での運用となりました。

計画は未達成ではあるけど、利益率としては十分だよね!

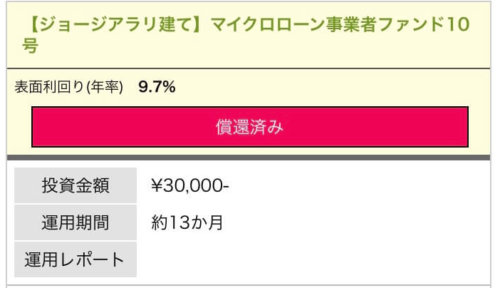

案件② 【ジョージアラリ建て】マイクロローン事業者ファンド10号

こちらは年率9.7%の投資案件。

期間は案件①と同様に約1年で、3万円を運用していました。

このファンドの運用結果はこちら!

投資金額:30,000円

利益:▲1,531円

うーん、マイナス…!

残念ながら、こちらの案件は元本割れが発生していました。

少額ではあるけれど、前回に引き続きだから悲しい…。

元本割れとなった原因

原因は、今回も「円高による為替リスク」でした。

案件①が当初利益未達成だったのも、為替リスクによる影響なんだって…。

つまり、どういうことかと言いますと…

各案件に投資したお金は、円ではなく『投資先の国の外貨』で運用されていました。

『投資先の国の外貨』での運用自体は、運用目標を達成して満期を迎えることができています。

しかし、この後『円』に換算したところ、円高の進行により期待利回りを下回ってしまったということでした。

最近、世界情勢が不安定で円高気味だもんね。

投資を始めたのが世界経済の調子が良いときだったので、振れ幅が大きいんだろうなぁ…。

どのぐらいの割合で元本割れが生じているの?

これ、気になりますよね。

わたしは2回連続で元本割れを経験したので、実際のところどうなのだろう?と思っていました。

かなりの割合で元本割れになっているのなら、このまま投資を続けるか検討する必要がありますよね…。

『クラウドクレジット』はそういった投資結果の良し悪しを整理し、都度、投資家に発信してくれています。

今回の償還・分配のタイミングでも、同タイミングで償還・分配のあった全案件の利益率を整理し、メール・公式サイト・ブログで情報の発信をしてくれました。

そういう対応は誠意があって良いよね!

2019年3月時点の運用報告によると…

償還済みファンド数:235件に対し、元本割れファンド数:30件。

ということは、元本割れの可能性は約13%ということだね。

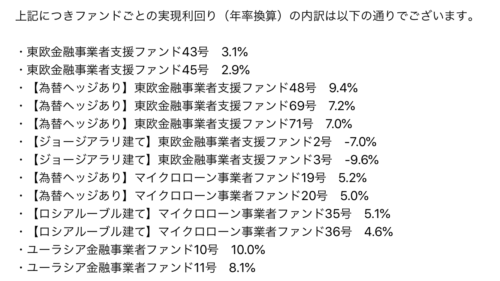

こちらは、案件①の償還・分配タイミングに届いたメールです。

同タイミングで償還・分配があったファンドが13件。そのうち2件が元本割れしているので、元本割れの可能性は約15%ということですね。

案件②の償還・分配タイミングでは10本のファンドの償還・分配がありましたが、そのうち2件が元本割れしていたようでした。(つまり、元本割れの可能性は20%。)

これらの情報をまとめると…

元本割れに遭遇する可能性:10%~20%

と言えるかと思います。

※ただし、直近の状況を踏まえると…という数字ですので、世界情勢・為替市場の様子により良い意味でも悪い意味でも変動すると思います。

現在の状況としては、その程度なんだね!もしかして元本割れの可能性が半分を超えてる?と思ったりしたんだけど、違うんだ~。

つまりは、わたしの”引き”の弱さもあるということですよね…。

数あるファンドの中で、どんぴしゃで元本割れのファンドを2回も引くなんて(泣)

世の中には、”引き”の強い人・弱い人、いろんな人がいます。

こうやって”引き”の強さ・弱さに影響される投資をしないように、クラウドクレジットでは『分散投資』が度々呼びかけられています。

多くの案件に少額ずつ均等に投資して、リスクを分散することが大切なんだよね!これは常に心掛けないといけないね。

今後の投資はどうするの?

過去2回、為替リスクによる元本割れを経験しているため、

次回の投資先は為替リスクのない『円建て』のファンドにすることにしました。

『円建て』の場合は、貸付先とのお金のやり取りが”円”で行われることになるので、為替の変動による影響を受けないんだよ。

『円建て』でないファンドに比べると利益率は下がりますが、クラウドクレジットならそれでも年率約8%とかなり高めです。

なるべく為替リスクを避けつつ分散投資を意識して、今後もクラウドクレジットで運用を続けていきたいと思います。

ちなみに、前回戻ってきた償還金は「為替ヘッジファンド」に再投資しました。

「為替ヘッジ」と「円建て」は、どちらも為替リスクの減少・回避を行うために有効です。

クラウドクレジットのブログでは、”「為替ヘッジ」と「円建て」のそれぞれの運用の流れやリスクの違い”がわかり易く整理されていましたので、もし興味がある方はこちらもご覧ください。

まとめ

今回の運用結果は、プラスではあったものの当初予定は未達。投資先の一部のファンドでは元本割れが発生するという結果になりました。

残念ではありますが、これはまだ短期的な結果でもあります。

世界情勢・為替市場は波があるものですし、長期的に運用結果を評価すればリスクも平準化されるだろうと思われます。

『海外投資』との付き合い方も学びつつ、投資を続けていくことが大切だね。

為替リスクへの対策も立てたし、今後に乞うご期待です!

また満期を迎えた案件があれば、順次実績報告をさせて頂きます。

クラウドクレジット公式サイトはこちら!

注意点

ソーシャルレンディングには元本毀損のリスクがあります。

1つではなく複数の会社に投資する、1つの会社の中でも複数のファンドに資金を分散して投資するなど、分散投資を心掛けましょう。

また、ソーシャルレンディングはファンドに資金を預けたら運用期間終了まで引き出せません。

無理せず、余剰資金で挑戦しましょうね!

僕が資産を預けているソーシャルレンディングの他社では、返済遅延も発生しています…!(涙)

投資は無茶せず、依存しすぎずに付き合っていきましょう!!

コメント